Der Euro eröffnet heute gegenüber dem USD bei 1.0928 (07.37 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0888 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.09. In der Folge notiert EUR-JPY bei 122.53. EUR-CHF oszilliert bei 1.0835.

Optimisten, die sich den Zielen des Friedens und des Ausgleichs auf globaler Ebene verpflichtet fühlen, dürfen Hoffnungen hegen. Der Besuch der deutschen Kanzlerin Merkel bei dem russischen Präsidenten Putin lieferte die Erkenntnis, dass ein Miteinander geboten ist, um die globalen Krisen mindestens unter Kontrolle zu halten. Auch die Vereinbarung eines ersten Gesprächstermins zwischen den Präsidenten Putin und Trump in Hamburg forciert diese Hoffnungswerte.

Sollte der Eskalation der letzten Jahre nun wirklich eine Deeskalation folgen?

Für die Weltwirtschaft und das globale Wohlergehen wäre es hilfreich, denn Frieden ist die Basis der Wachstums- und Wohlstandsdividende. Unfrieden ist das Gegenteil…

Heute steht die Sitzung des Offenmarktausschusses der Federal Reserve erneut im Fokus.

Nachdem das erste Quartal 2017 eine brachiale konjunkturelle Enttäuschung lieferte und die Wachstumsprognose der Federal Reserve für das Jahr 2016 deutlich verfehlt wurde, stellt sich die Frage, wie sich der Offenmarktausschuss in der Verbalakrobatik weiter aufstellen will.

Stellt man sich seiner Fehleinschätzungen oder redet man weiter die offensichtlichen strukturellen Probleme, die Hintergrund der Konjunkturschwäche sind, klein? Für die aktuelle Sitzung ist vor dem derzeitigen Hintergrund mit keiner Verschärfung an der Zinsfront zu rechnen.

Gleichwohl mag der voraussichtliche Inflationsdruck, der sich aus der besseren Performance der Weltwirtschaft losgelöst von der maladen US-Konjunkturlage ergibt, die Federal Reserve zwingen, sich Zinserhöhungen nicht zu verschließen. Dann redeten wir aber über das Phänomen Stagflation. Ist man im Offenmarktausschuss bereit, dieses übrigens längst im nicht thematisierten Raum stehende Phänomen einem sachlichen der Öffentlichkeit zugänglichem Diskurs zuzuführen?

Wenn man das Verhalten der letzten gut 10 Jahre als Basis einer Beantwortung dieser Frage nutzt, fällt die Antwort eindeutig mit "Nein" aus. Wie sagte Alan Greenspan doch so treffend vor und zu Beginn der Krise "The crisis is contained!". Erst als das Kind in den Brunnen gefallen war, konstatierte man die Realität… (= Nacherzählung)

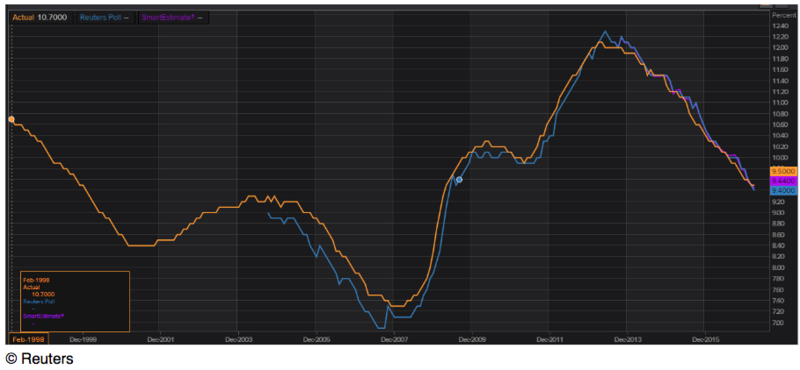

Die Daten aus der Eurzone, die gestern veröffentlicht wurden, fielen zufriedenstellend aus.

Die Arbeitslosenquote verharrte per Berichtsmonat März bei 9,5%. Die bei 9,4% angesiedelte Prognose wurde verfehlt. Gleichwohl sank die Zahl der Arbeitslosen auch im März in der Eurozone. Der positive Beschäftigungstrend hält in der Eurozone an. Die Quote steht auf dem niedrigsten Stand seit April 2009!

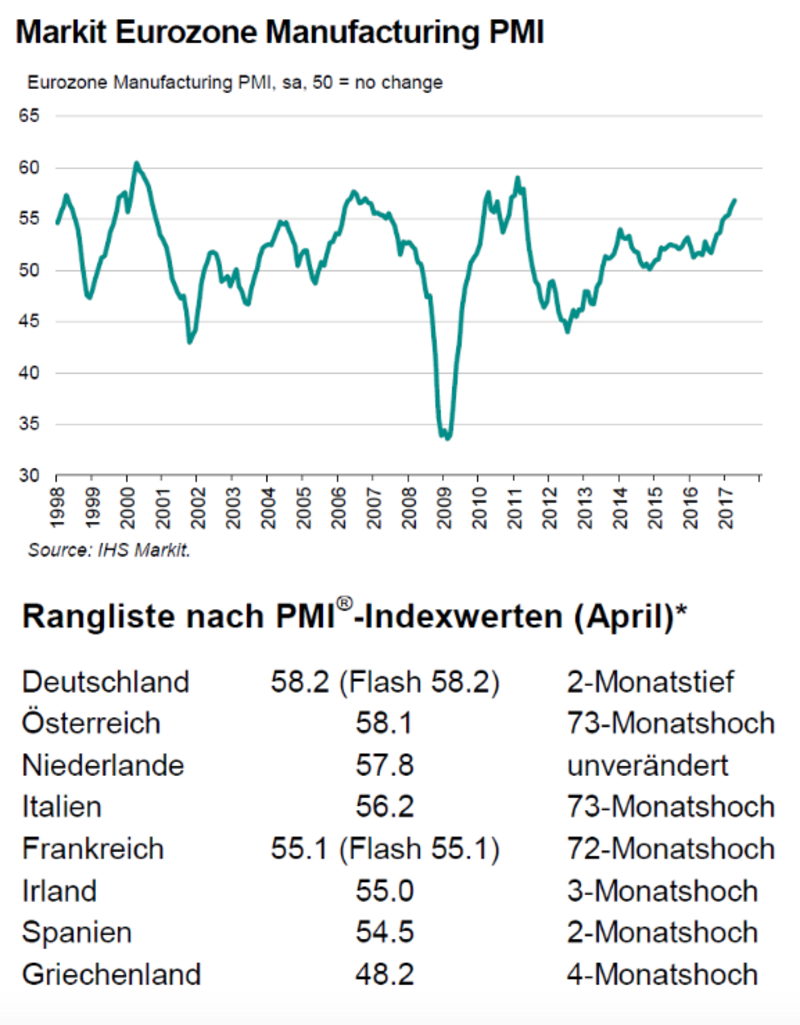

Der von Markit ermittelte finale Wert des Einkaufsmanagerindex für den Sektor Produktion der Eurozone stieg im Monatsvergleich deutlich von 56,2 auf 56,7 Punkte an. Das Niveau des vorläufigen Werts bei 56,8 Zählern wurde jedoch geringfügig verfehlt. Das Indexniveau impliziert sportliches Wachstum dieses Sektors in der Eurozone, mehr noch handelt es sich um den höchsten Wachstumsclip seit sechs Jahren!

Die Daten aus den USA konnten erneut nicht überzeugen!

Der NY Fed Business Conditions Index sank per Berichtsmonat April fraglos von dem hohem Niveau bei 56,5 Punkten ausgehend (das laut GDP 1. Quartal dieses Sentiment nicht ansatzweise spiegelte) auf 55,8 Zähler.

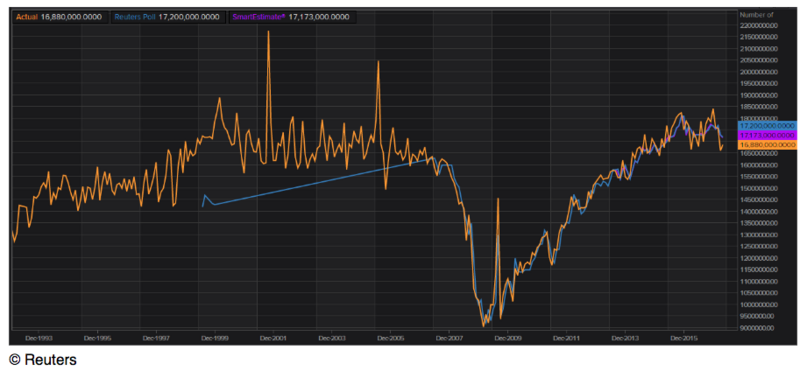

Entscheidender als der Blick auf die Region New York ist der Blick auf den nationalen US-Automobilmarkt. Per Berichtsmonat April wurde die bei 17,20 Mio. Kfz angesiedelte Prognose mit nur 16,88 Mio. Fahrzeugen verfehlt (annualisierte Darstellung). Die Erholung des Kfz-Markts war zu großen Teilen getrieben von Käufen auf Kredit. Zuletzt war diese Kreditexpansion nur noch mit einer Verwässerung der Kreditvergabestandards auf ein historisch niedriges Niveau möglich! Zur Kreditexpansion von der Lehmanpleite bis heute im Kfz-Sektor:

Während die mittleren Löhne im identischen Zeitraum um circa 15% nominal zulegten, kam es zu einem Anstieg der Kfz-Kredite um 42,7%. So etwas nennt man "Leverage" der Einkommen.

Wie nachhaltig lässt sich vor einem derartigen Hintergrund eine positive Tendenz fortschreiben?

Nachfolgender Chart lässt sich wie folgt interpretieren. Nach dem starken Einbruch in der Krise 2008/2009 ergab sich ein Aufschwung, dessen Spitze hinter uns liegt.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0550-1.0570 dreht den Bias zu Gunsten des USD.

Kommentare